Priorité Information - Mars 2025

ECONOMIE

Par Fédéral Finance Gestion Janvier 2025

Divergences économiques mondiales : la résilience américaine face aux incertitudes européennes

En ce début d’année 2025, l’économie mondiale reste marquée par des trajectoires divergentes entre la solidité américaine, les incertitudes européennes et les défis chinois.

Une Amérique en pleine forme économique

Malgré un contexte mondial complexe, les États-Unis affichent une résilience remarquable. Portée par une demande interne importante, l’économie a enregistré en décembre 227 000 créations d’emplois, reflétant

la vigueur du marché du travail. Les indices boursiers continuent de performer : le S&P 500 et le Nasdaq ont progressé respectivement de 23 % et 29 % en 2024. Le retour de Donald Trump à la présidence n’a pas entamé l’optimisme des investisseurs, bien qu’une politique monétaire plus restrictive de la Réserve fédérale limite les espoirs de baisses de taux significatives en 2025, face à une inflation encore élevée.

L’Europe freinée par ses propres incertitudes

La situation en Europe est plus contrastée. La reprise économique, espérée en 2024, ne s’est pas matérialisée, la demande interne restant faible. Les incertitudes politiques pèsent également lourdement, notamment en France où la dissolution du gouvernement de Michel Barnier, remplacé par François Bayrou, a renforcé la volatilité économique et financière. Les défis budgétaires de la France ont conduit Moody’s à abaisser la note souveraine du pays, soulignant les tensions structurelles. Sur les marchés, l’EuroStoxx 50 n’a progressé que de 8 % sur l’année, reflétant les fragilités de la zone euro face aux performances américaines.

La Chine peine à relancer son économie

En Chine, les mesures annoncées par Pékin pour soutenir la consommation et stabiliser l’immobilier peinent à porter leurs fruits. La demande interne reste faible, et la crise immobilière continue de peser sur la dynamique économique du pays.

Une pression accrue sur l’énergie en Europe

Les tensions géopolitiques ont aggravé les défis énergétiques de l’Europe. En décembre, le prix du gaz européen a atteint son plus haut niveau annuel, à près de 50 €/MWh, poussé par les sanctions contre la Russie et la réduction des f lux énergétiques. Cette hausse alourdit les pressions sur les ménages et les entreprises européennes, déjà confrontés à des conditions économiques difficiles

INVESTISSEMENT

par Christian Viellard Ingénieur Patrimonial et Financier chez VIE PLUS

Le régime fiscal du déficit foncier

Ce dispositif attractif pour les investisseurs permet de déduire le coût des travaux d’un bien immobilier loué des revenus fonciers, voire de leur revenu global. Ce mécanisme est particulièrement prisé dans le cadre de la rénovation ou de l’entretien de biens locatifs.

Fonctionnement

Le déficit foncier intervient lorsque les charges déductibles (travaux + intérêts d’emprunt + frais divers) excèdent les revenus fonciers perçus. Ce dispositif est bien entendu exclu dans le cadre du régime fiscal « micro-foncier ».Ce déficit est imputé sur le revenu global dans la limite de 10 700 € par an et pendant 3 ans maximum, à condition d’étaler le paiement des travaux. Au-delà, le déficit est déductible des revenus fonciers des 10 années suivantes.

Les travaux pris en compte comme charges déductibles au titre des revenus fonciers sont uniquement les travaux d’amélioration, de réparation et d’entretien et en aucun cas les travaux d’agrandissement (Art 31 du CGI).Pour en bénéficier, le bien doit être loué à usage d’habitation principale pendant au moins 3 ans après l’imputation du déficit.La loi CL I M AT permet aux propriéta ires-ba i l leurs dont les biens sont considérés comme « passoires thermiques », d’effectuer des travaux de rénovation énergétique et de doubler le plafond déductible à 21 400 € par an.

Risques de contrôle fiscal

Les travaux déductibles doivent être justifiés. Toute irrégularité peut engendrer des pénalités. En cas de vacances locatives, si le bien reste inoccupé après les travaux, la déduction fiscale sera remise en cause, et l’impôt recalculé avec des intérêts de retard.En matière de revenus fonciers, la plus grande vigilance s’impose. C’est en effet la catégorie qui se prête le plus aisément au contrôle sur pièces par l’administration fiscale. Des dépenses d’un montant important ne peuvent que conduire à l’inscription du dossier dans une procédure de contrôle. Alors avant de déduire, n’hésitez pas à solliciter votre centre des impôts pour leur faire valider l’opération !

FONDS

Les unités de compte ci-dessous présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances actuelles ou futures.

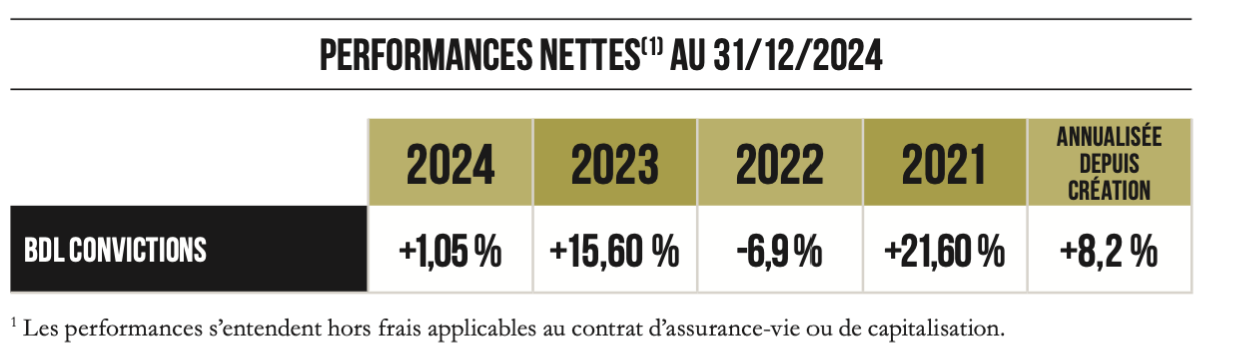

BDL Convictions

Créé en 2008, BDL Convictions est un fonds actions investi dans de grandes entreprises européennes. Il vise à réaliser une performance supérieure à l’indice DJ Stoxx 600. Le portefeuille est construit autour de fortes convictions avec un principe fondamental : investir dans de bons modèles d’entreprises au bon prix.

Le fonds est géré de manière active autour d’une trentaine de lignes. La performance du fonds s’appuie sur un processus de sélection des entreprises qui repose sur une approche fondamentale et une recherche propriétaire. L’équipe de 17 analystes et gérants décortique les comptes des entreprises sans biais de style, de mode ou de benchmark. L’équipe effectue plus de 1 000 rencontres entreprises par an en moyenne. Elle se déplace systématiquement sur le terrain pour approfondir sa vision industrielle et identifier les bons managers. Pour potentiellement intégrer le portefeuille, une entreprise doit disposer d’un business résilient et de flux de trésorerie récurrents. Elle doit opérer sur un marché avec de fortes barrières à l’entrée, et doit avoir peu ou pas de dettes. En complément de l’approche financière, la sélection de titres s’opère à travers un filtre ESG qui se veut pragmatique. Plus qu’un simple fonds actions, il vise à remettre en valeur une logique souvent oubliée : il n’y a pas meilleur investissement que l’entreprise. Classifié en SFDR 8, la période de détention recommandée est de 5 ans minimum.

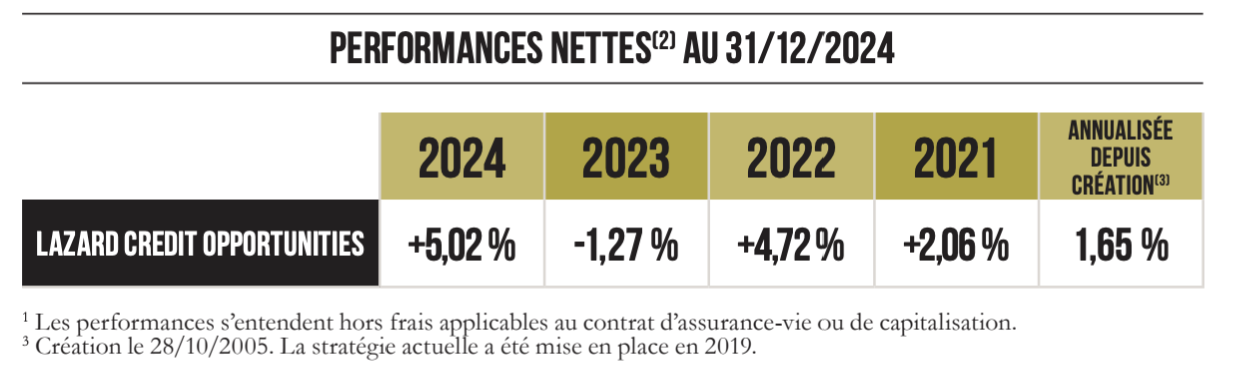

LAZARD CREDIT OPPORTUNITIES RC EUR

« Générer de la performance absolue dans différentes phases de marchés obligataires»

Lazard Cred it Opport un it ies est un fonds obl igata ire internat ional, flex ible et non contraint par un indice de marché qui vise à obtenir sur la durée de placement recommandée de 3 ans, une performance nette de frais supérieure à celle de l’indicateur de référence suivant : €STR Capitalisé + 2,00 % (en euros).Le fonds peut investir sur l’ensemble du spectre obligataire afin de bénéficier des nombreuses opportunités offertes par les différentes sous-classes d’actifs : dettes souveraines, dettes corporates Investment Grade ou High Yield, dettes financières senior ou subordonnées et dettes émergentes. L’objectif du fonds est la recherche de performance absolue dans toutes les phases de marchés obligataires au travers d’un processus de gestion qui s’appuie sur l’analyse Macro-Micro, Valorisation, Sentiment, Techniques et les critères ESG. La gestion se caractérise par une grande flexibilité sur le pilotage des sensibilités aux taux et crédit grâce à des marges de manœuvre importante et par une approche opportuniste dans les moments clés (crise sanitaire, inflation, crainte de récessions…). L’équipe de gestion obligataire est composée de 14 analystes-gérants avec 13 ans d’expérience en investissement et 7 ans au sein de Lazard Frères Gestion. L’équipe gère un encours total de 14,7 milliards d’euros.

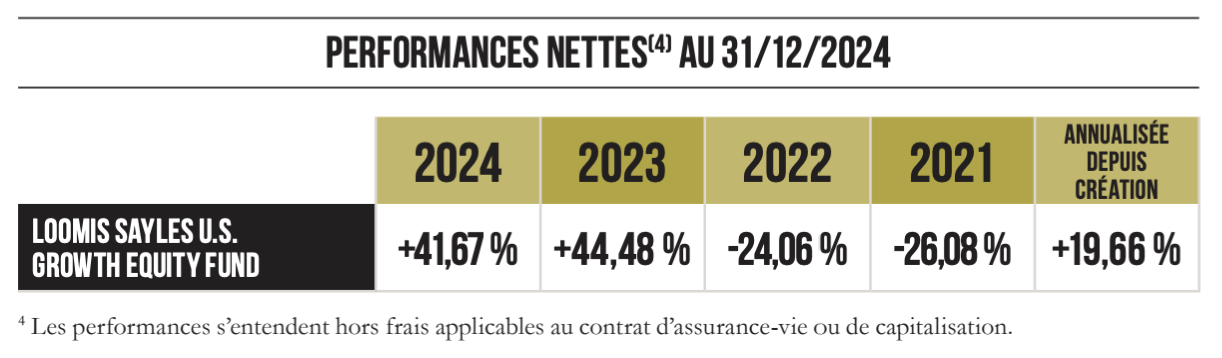

Loomis Sayles U.S. Growth Equity Fund

Visez à bénéficier des multiples opportunités d’investissement dans les actions américaines de croissance jugées de haute qualité, selon une approche de long ter me, soigneusement inspirée du private equity et axée sur la recherche approfondie et la diversification stratégique.

Loomis Sayles U.S. Growth Equity Fund est un fonds Actions US qui se positionne sur des larges et méga caps américaines afin de profiter de la croissance des sociétés qui le composent et de la puissance du marché américain. Les équipes de gestion se concentrent sur les sociétés qui ont des barrières à l’entrée extrêmement fortes et profitent ainsi de leur position de leader et de leurs avantages pour accompagner leur croissance et donc leur performance financière. Cela peut sembler simple mais l’analyse approfondie de chaque entreprise de leur univers est essentielle pour identifier les gagnants et éviter les perdants structurels. L’équipe de gestion sélectionne les 30 à 40 sociétés américaines à détenir en portefeuille pour les dix prochaines années, avec un processus simple et rationnel, achetant peu souvent

mais conservant longtemps les titres tant que le potentiel existe. La plupart de ces titres sont connus du grand public. L’équipe de gestion a démontré sa capacité à créer de la valeur sur cet environnement bien suivi par la communauté financière en déployant des investissements sur des périodes contrariantes et maintenant les positions dans la durée. La sélectivité et la réactivité de Loomis a su dégager de l’alpha sur un territoire qui semble balisé

PATRIMOINE

Par Marie-Maguette Sadio

ingénieure patrimoniale et financière

Conseils pour la rédaction d’une clause bénéficiaire.

Instrument de transmission du patrimoine, l’assurance-vie permet d’attribuer un capital en dehors du cadre successoral à des bénéficiaires librement désignés qui profiteront alors d’un cadre

civil(1) et fiscal(2) avantageux. À ce titre, la clause bénéficiaire doit être rédigée avec soin afin qu’el le traduise la volonté du souscripteur, en étant adaptée à sa situation familiale et à ses objectifs de transmission. Une désignation de bénéficiaire(s) claire garantit un versement rapide des capitaux décès aux bénéficiaires, à défaut de tout conflit d’interprétation nécessitant l’inter vention du juge.

Comment désigner les bénéficiaires d’un contrat d’assurance-vie ?

Identifier précisément les bénéficiaires

Les bénéficiaires peuvent être désignés :

- soit nommément par leur état civil,

- soit par leur qualité qui sera appréciée au dénouement du contrat : mon conjoint, mon partenaire de pacs, mes enfants, etc.

Attention : le terme « conjoint » désigne exclusivement l’époux, et non le partenaire de pacs ou le concubin. D’ailleurs, la qualité de concubin n’est pas reconnue juridiquement, c’est

pourquoi il devra toujours être désigné nommément.

Répartir les capitaux entre les bénéficiaires

Si plusieurs personnes sont désignées bénéficiaires, il est recommandé de préciser la part revenant à chacun (exemples : « par parts égales », « pour x % »).

En effet, à défaut d’un des bénéficiaires :

- sans assignation de part, sa part reviendra aux autres ;

- avec assignation de part, sa part reviendra aux bénéficiaires de substitution désignés (à défaut d’en avoir prévu, sa part intégrera la succession de l’assuré).

Le souscripteur peut également choisir d’attribuer un montant précis, en n’omettant pas cependant de prévoir le sort à réserver aux capitaux décès s’ils sont inférieurs ou supérieurs au montant attribué.

Désigner des bénéficiaires subsidiaires

Il faut anticiper l’hypothèse du défaut d’acceptation par le bénéficiaire (pour prédécès, décès après l’assuré mais sans avoir pu accepter ou renonciation).

Dans ce cas le souscripteur peut :

- indiquer expressément que sa part reviendra au(x) autre(s) bénéficiaire(s) de premier rang : « Dans le cas où à la date de mon décès, Jean serait prédécédé ou serait décédé avant d’avoir pu accepter le bénéfice du contrat ou renoncerait, la part lui revenant sera attribuée à x ».

- désigner des bénéficiaires de substitution : « À défaut de Jean, ses enfants seraient substitués dans son droit au bénéfice ».

Il est possible d’utiliser le mécanisme de la représentation qui permet, comme en matière successorale, à un bénéficia ire décédé ou renonçant d’êt re substitué par ses descendants. Dans une désignation bénéficiaire, elle ne s’applique pas automatiquement et il est préférable d’indiquer expressément qu’elle joue en cas de renonciation : « Jean, vivant ou représenté pour cause de prédécès ou de renonciation ».

Prévoir une clause balai

À défaut de tous les bénéficiaires désignés, le capital décès intégrera la succession. Pour conserver le cadre favorable de l’assurance-vie, il faut prévoir une clause balai comme « mes héritiers légaux » ou « mes héritiers en proportion de leurs parts héréditaires y compris les légataires universels » ; la désignation des héritiers étant considérée comme faite au profit de bénéficiaires déterminés(3).

À titre d’illustration, un exemple de clause bénéficiaire :

« Mon conjoint non séparé de corps ou la personne avec laquelle j’ai conclu un Pacte Civil de Solidarité (PACS) en vigueur à la date du décès, à défaut mes enfants nés ou à naître, vivants ou représentés pour cause de prédécès ou de renonciation par parts égales, à défaut mes héritiers en proportion de leurs parts héréditaires y compris les légataires universels »

1 Article L 132-13 du Code des assurances

2 Articles 990 I et 757 B du Code général des impôts

3 Article L 132- 8 du Code des assurances

CONTACTEZ-NOUS

Je suis un bloc de texte, cliquez sur le bouton “éditer” pour me modifier.